Lorsqu’ils parlent d’argent à leurs enfants, les parents ont tendance à mettre l’accent sur l’épargne et les dépenses responsables. Bien qu’il s’agisse là de pierres angulaires pour élever des enfants qui savent gérer leur argent, la gestion du crédit est tout aussi importante. Nous sommes passés par là nous-mêmes ou nous connaissons tous quelqu’un qui a fini par crouler sous ses dettes de carte de crédit. Comme parents, nous voulons éviter à nos enfants de commettre les mêmes erreurs. C’est pourquoi il est tentant d’éviter de parler des cartes de crédit. Toutefois, le fait de ne pas enseigner aux enfants, en particulier aux ados, la manière d’utiliser efficacement les cartes de crédit ne les empêchera pas nécessairement d’en obtenir une dès qu’ils en auront la possibilité. Voici comment expliquer à vos ados et préados ce qu’est une carte de crédit, quelle est la façon de l’utiliser de manière responsable, ce qu’ils devraient rechercher dans leur première carte de crédit et la raison pour laquelle la carte à puce Mydoh constitue pour eux une excellente solution de rechange au crédit.

Cartes de crédit : les bons, les mauvais et les très mauvais côtés

Tout d’abord, une carte de crédit n’est ni bonne ni mauvaise en soi. Objectivement, il s’agit d’un morceau de plastique sur lequel figure une longue série de chiffres, mais ce qu’elle peut faire semble magique, surtout aux yeux des enfants. « Tu veux dire qu’on peut utiliser ce truc pour acheter des choses pour lesquelles on n’a pas d’argent? Cool! »

Les bons côtés

Les cartes de crédit ont leur place dans une gestion financière judicieuse. Elles peuvent être utilisées pour acheter des biens et des services qu’on ne pourrait pas payer en une seule fois, comme des vacances de rêve à Bali. Elles sont également très pratiques pour réserver un séjour idyllique à l’hôtel, ainsi que pour acheter des articles en ligne. Une carte de crédit est également un excellent outil pour bâtir de bons antécédents de crédit, ce que nous allons expliquer dans cet article.

Les mauvais côtés

Votre première carte de crédit peut constituer une pente glissante. La limite de crédit de 500 $ est rapidement atteinte, puis elle est augmentée à 1 000 $ et ensuite à 2 000 $. C’est peut-être à ce moment-là que vous faites la demande d’une deuxième carte de crédit, voire d’une troisième. Avant même de vous en rendre compte, vous devez des milliers de dollars en factures de cartes de crédit, ce qui vous entraîne dans une spirale infernale d’intérêts croissants et d’un solde minimum qui ne semble jamais diminuer. Au bout du compte? Le coût de revient de ces vacances exotiques ou de ce nouveau canapé devient alors beaucoup plus élevé que leur prix initial.

Les très mauvais côtés

Les cartes de crédit sont omniprésentes au Canada. À tel point qu’à la fin de l’année 2019, les Canadiens avaient accumulé une dette stupéfiante de 100 milliards de dollars sur leurs cartes de crédit. Le Canadien moyen doit aujourd’hui environ 4 465 $ uniquement sur sa ou ses cartes de crédit. De plus, les taux d’impayés des cartes de crédit (lorsque les utilisateurs ont omis au moins trois paiements) sont également en hausse au Canada.

Comment fonctionnent les cartes de crédit?

Apprenez à vos enfants ce qu’est une carte de crédit, la façon dont elle fonctionne et à quel point elle peut constituer un outil formidable lorsqu’elle est utilisée correctement.

Qu’est-ce qu’une carte de crédit?

Une carte de crédit ne fonctionne pas de la même façon qu’une carte de débit, mais comme elles se ressemblent beaucoup, il est important que les enfants comprennent la différence entre les deux. Expliquez-leur qu’une carte de débit déduit l’argent que vous avez déjà déposé dans votre compte bancaire et que c’est ce que vous utilisez pour payer des choses comme l’épicerie hebdomadaire ou l’essence, plutôt que d’avoir à remettre de l’argent comptant. Les enfants et les ados doivent comprendre qu’une carte de crédit est essentiellement un prêt accordé par une institution financière. La banque accepte de laisser une personne emprunter un montant fixe (votre limite de crédit), à condition qu’il soit remboursé. L’utilisateur de la carte de crédit peut payer intégralement le montant dû chaque mois ou peut effectuer seulement le paiement minimum (généralement environ 3 % du montant total dû). En savoir plus sur les cartes de débit pour les enfants.

Comment fonctionnent les intérêts sur les cartes de crédit?

Idéalement, vous devez payer intégralement votre carte de crédit chaque mois. De cette façon, vous évitez de payer des intérêts. Les enfants doivent comprendre que s’ils ne le font pas, les institutions financières percevront des intérêts sur le montant emprunté et que plus ils tarderont à payer, plus les intérêts s’accumuleront!

Quel est le taux annuel effectif global (TAEG) d’une carte de crédit?

Au Canada, le taux annuel effectif global type d’une carte de crédit est de 19,99 %.

Comment payer ses cartes de crédit?

Aidez vos enfants à comprendre que si leur relevé de carte de crédit s’élève à 1 000 $ et qu’ils ne paient pas le solde en entier à la date d’échéance, leur prochain relevé de carte de crédit inclura des intérêts sur le montant impayé. Par exemple, s’ils avaient un solde de carte de crédit de 1 000 $ pour l’achat d’un nouvel ordinateur et qu’ils n’effectuaient qu’un paiement mensuel de 50 $ sur leur carte, il leur faudrait plus de deux ans pour le payer en entier.

L’importance d’une bonne cote de crédit

L’un des avantages d’une carte de crédit est qu’elle permet de se constituer de bons antécédents de crédit, ce qui est important, car c’est à partir de ces antécédents que vous obtiendrez, par exemple, un prêt pour acheter un véhicule, des taux d’intérêt plus bas sur les prêts personnels ou un prêt hypothécaire.

Trois conseils sur la première carte de crédit de votre enfant

Votre enfant souhaite peut-être sa propre carte de crédit, mais est-il prêt à en avoir une? Comme le disait Ben Parker, l’oncle de Spider-Man, « un grand pouvoir s’accompagne de grandes responsabilités ». Répétez-lui que l’argent auquel il aura accès ne lui appartient pas, mais qu’il appartient au prêteur et qu’il devra le rembourser éventuellement! Discutez des limites de dépenses et des aspects pratiques du paiement en ligne des factures de carte de crédit, tout en insistant sur l’importance de payer à temps. Demandez-lui quel système il a mis en place pour se souvenir du moment où il doit payer ses factures (il peut s’agir d’un simple rappel mensuel sur son appareil mobile). L’un des dangers de l’accès au crédit est qu’il peut être tentant de transformer un désir en besoin et de porter l’achat de l’objet convoité sur la petite carte de plastique. Encouragez-le à prendre l’habitude d’acheter des articles uniquement lorsqu’il sait qu’il dispose des fonds nécessaires pour payer la facture de la carte de crédit.

2. Recherchez la carte de crédit adaptée à votre ado

Il existe de nombreuses cartes de crédit sur le marché. Ainsi, même si votre ado est prêt à recevoir sa première carte de crédit, encouragez-le à effectuer des recherches et à trouver la meilleure option, comme une carte de crédit pour étudiants. Voici quelques aspects à prendre en considération :

Frais annuels – Recherchez une carte de crédit correspondant à ses besoins actuels ou dont les frais annuels sont peu élevés. Il existe des cartes de crédit sans frais sur le marché, comme la carte Visa Récompenses RBC.

Limite de crédit – Lorsqu’il s’agit d’une première carte de crédit, l’institution financière fixe généralement la limite de crédit. Discutez avec votre enfant pour qu’il accepte dans un premier temps de limiter le montant auquel il aura accès, puis assurez-vous qu’il vous consulte s’il souhaite augmenter cette limite. À l’université, votre ado devra se concentrer sur la réussite de ses examens, et non sur son endettement.

Protection du titulaire de la carte – Votre enfant n’y pense peut-être pas, mais il devrait. La carte de crédit demandée offre-t-elle une protection au titulaire? Il peut être judicieux de demander une carte de crédit qui offre une assurance achats et une prolongation de garantie, car elle protège automatiquement les achats effectués avec la carte contre la perte, le vol ou les dommages, généralement sur une période pouvant aller jusqu’à 90 jours.

Remises en argent ou récompenses – L’un des avantages réels de l’utilisation d’une carte de crédit et de son remboursement mensuel est d’accumuler des points de récompense pour des voyages ou des remises en argent. La Remise en argent Mastercard RBC permet aux étudiants d’obtenir jusqu’à 2 % de remise en argent sur les achats d’épicerie et 1 % de remise en argent sur tous les autres achats admissibles.

3. Apprenez à votre ado à se constituer une bonne cote de crédit dès son plus jeune âge

Comme mentionné précédemment, lorsqu’elle est utilisée correctement, une carte de crédit est un outil pratique pour bâtir une bonne cote de crédit. Prenez le temps d’expliquer à votre ado quelles seront les répercussions de cette cote plus tard dans sa vie. Une utilisation responsable de sa carte de crédit se traduit aujourd’hui par des taux d’intérêt moins élevés pour l’achat d’une automobile dont il peut avoir besoin, la location de son premier appartement, voire la possibilité d’obtenir son propre compte de cellulaire. Dans tous ces cas, une vérification de la solvabilité est généralement nécessaire. S’il doit conserver un solde de carte de crédit, rappelez-lui que le fait de n’utiliser que 30 % de son crédit disponible en tout temps lui permettra d’obtenir une meilleure cote de crédit. Votre ado doit également savoir que les retards de paiement ou les paiements non effectués auront aussi un impact sur sa cote de crédit et que selon l’institution financière, cela pourrait entraîner un taux annuel moyen plus élevé.

Raisons pour lesquelles la carte à puce Mydoh est une excellente solution de rechange au crédit

La carte à puce Mydoh est un excellent précurseur de la carte de crédit. C’est un bon point de départ pour les ados qui apprennent à acquérir les compétences financières dont ils ont besoin et qui s’assurent d’être prêts à composer avec le monde du crédit. Mydoh est une carte prépayée rechargeable, de sorte que votre enfant ne peut pas dépenser plus d’argent qu’il n’en possède, sans oublier que les parents ont un droit de regard sur la nature et le montant de ses dépenses. Comme une carte de débit, la carte à puce Mydoh est une carte Visa prépayée qui peut être utilisée en ligne ou dans tous les endroits où Visa est acceptée. Il n’y a pas de frais supplémentaires pour ajouter de l’argent sur la carte à puce Mydoh.

Ce qui rend la carte Mydoh encore plus judicieuse, c’est que les enfants peuvent suivre leurs propres dépenses dans l’application et voir où va leur argent, ce qui les aide à prendre des décisions financières avisées. Les parents peuvent également suivre les dépenses de leur enfant et réagir par des émojis aux différents achats. La carte peut être verrouillée directement à partir de l’application si vous avez besoin de contrôler les dépenses de votre enfant ou si sa carte à puce ou son cellulaire sont perdus ou volés. La carte à puce Mydoh peut également être déverrouillée à partir de l’application. Et pour une plus grande tranquillité d’esprit, Mydoh est propulsée par RBC.

L’application Mydoh est un excellent tremplin pour que les ados découvrent ce qu’est la responsabilité financière et dépensent leur argent avec précaution, sans que leurs parents s’inquiètent de les voir s’endetter. Donner une carte de crédit à votre ado peut constituer une étape importante dans l’apprentissage de la responsabilité financière. Découvrez comment vous pouvez utiliser Mydoh pour aider vos enfants à apprendre, à gagner de l’argent et à épargner.

Le fait de passer des vacances estivales relaxantes au réglage d’un réveille-matin qui sonnera tôt peut constituer une véritable difficulté! Toutefois, l’instauration d’une routine quotidienne pour vos enfants permet d’atténuer le stress de la rentrée scolaire. Voici quelques moyens de créer des routines saines et de préparer vos enfants et vos ados à la réussite au moment où ils entament la nouvelle année scolaire.

Établir une routine quotidienne dont les attentes sont définies

Nous nous sommes entretenus avec Mardi Ennis-Gregory, coordonnatrice des services aux familles, sur la façon dont les parents peuvent aider leurs ados à réussir. Comptant plus de 20 ans d’expérience de travail avec les ados et leur famille, elle suggère aux parents de commencer par voir ce qui a fonctionné pour leurs enfants par le passé. « Lorsqu’ils établissent des règles et des attentes, les parents doivent également être sur la même longueur d’onde », déclare-t-elle.

Questions que les parents devraient se poser afin de mettre en place une routine quotidienne pour leurs enfants :

À quelle heure les enfants doivent-ils être prêts pour partir à l’école?

Que doivent faire les ados le matin avant de pouvoir faire autre chose, comme regarder la télévision?

Votre ado est-il responsable de la préparation de son lunch et (ou) de son déjeuner?

À quelle heure doit-il se réveiller pour se préparer?

Demandez à vos enfants ce qu’ils aiment manger. Quelles options saines peuvent-ils avoir à portée de main? Établissez ensuite une liste hebdomadaire de collations et de lunchs.

Après avoir réfléchi à ce qui doit se passer le matin, les parents peuvent également impliquer leurs enfants dans la définition des attentes concernant les routines, le sommeil, les temps de repos et les tâches familiales. « Préparez un plan avant de parler aux enfants. Ils sont déjà inquiets », explique Mardi.

Routine du coucher pour les enfants et les ados

Le sommeil est très important, surtout pour les préados et les ados, et il joue un rôle crucial dans le développement rapide de leur corps et de leur esprit. Toutefois, les écrans sont l’un des plus grands perturbateurs du sommeil et il est important que les ados dorment suffisamment. Mardi suggère aux parents d’inciter les enfants à ne pas utiliser d’écran dans leur chambre le soir. « Les enfants qui jouent à des jeux vidéo toute la soirée auront de la difficulté à se lever pour aller à l’école le lendemain », dit-elle.

Bien sûr, il n’y a pas que les jeux qui empêchent les ados de dormir. « Il y a des textos de groupe à une heure ou deux du matin », explique Mardi, « et les enfants ne veulent pas se sentir exclus. » Dans de tels cas, elle recommande aux parents d’avoir une conversation avec leurs enfants. Il est important que les parents fixent des limites.

Enfin, les parents peuvent également aider leurs enfants en leur donnant l’exemple. Cela signifie qu’il faut passer de la parole aux actes et troquer le défilement tardif d’Instagram contre la lecture d’un livre.

Conseils pour établir une bonne routine de sommeil pour les enfants :

Établissez un horaire de sommeil cohérent.

Éteignez les écrans une heure avant le coucher et rechargez les téléphones en dehors de la chambre à coucher.

Si votre ado n’est pas disposé à s’éloigner de la technologie, envisagez des outils permettant de couper le Wi-Fi ou d’éteindre les téléphones et les tablettes.

Assurez-vous que sa chambre est fraîche et confortable.

Au lieu de régler l’alarme sur un téléphone intelligent, utilisez un réveille-matin lumineux.

Intégrez l’activité physique.

Organisez le déroulement des devoirs afin que les enfants n’aient pas à se bourrer le crâne à la dernière minute.

Routines du matin pour les ados

Si votre enfant avait l’habitude de se réveiller, de sortir du lit et d’ouvrir son Chromebook pour commencer les cours pendant la pandémie, se préparer le matin et quitter la maison pour aller à l’école peut lui sembler une tâche herculéenne.

« Une préparation matinale réussie commence la veille », déclare Mardi. Elle suggère de vider les sacs d’école la veille au soir et de les ranger dans un endroit prévu à cette fin afin que les ados trouvent rapidement leurs affaires.

Conseils pour établir une routine du matin pour les enfants :

Bien qu’il soit facile d’appuyer sur « snooze », demandez à votre enfant de se lever dès que l’alarme sonne.

Prévoyez un bon déjeuner combinant protéines et glucides complexes. Vous pouvez aussi préparer un smoothie avec du lait, des fruits et des protéines ajoutées que votre enfant boira sur le pouce.

Si votre ado n’a pas le temps de préparer ses collations et son lunch le matin, demandez-lui de le faire la veille.

Incitez-le à prendre une douche ou un bain la veille pour gagner du temps le matin.

Sortez la veille les vêtements qu’il souhaite porter.

Si votre enfant éprouve de la difficulté avec la fonction exécutive, vous pouvez créer pour lui une liste à cocher (par exemple, préparer le déjeuner, les devoirs, la bouteille d’eau).

Routines après l’école pour les ados

Selon Mardi, les routines après l’école ne peuvent être les mêmes pour tous. « Nous connaissons nos enfants, c’est pourquoi il est important de comprendre leurs besoins », ajoute-t-elle. Elle suggère également qu’il y ait une transition claire entre l’école et la maison. « Si votre enfant a eu une grosse journée, il a probablement besoin de commencer par se reposer. »

Conseils pour établir une routine après l’école pour les enfants :

Vider la boîte à lunch et le sac d’école, y compris le matériel nécessaire aux devoirs, puis les ranger.

Prendre une collation avant de commencer une nouvelle activité.

Prévoir un temps de repos avant de commencer les devoirs ou d’effectuer les tâches quotidiennes.

Disposer d’un espace calme et sans distraction où les enfants peuvent faire leurs devoirs.

Intégrer l’activité physique. Il peut s’agir simplement d’ajouter des pas à leur journée en allant à pied à l’école (ou une partie du trajet) et en effectuant le suivi de leurs pas.

Garder les enfants actifs sur le plan physique

Pour certains enfants, le temps libre consiste à regarder Netflix, tandis que pour d’autres, il est synonyme de défoulement en faisant de la course à l’extérieur – si c’est le cas de votre enfant, tant mieux!

« Encouragez-les à passer du temps à l’extérieur avec des amis », explique Mardi, « faites en sorte que cela fasse partie d’une routine structurée. » Si votre ado n’est pas du genre à jouer au basket ou à faire du vélo, il existe d’autres moyens d’intégrer l’activité physique dans sa journée. « Discutez avec lui de la nécessité de bouger », explique Mardi, « et élaborez un plan ensemble ».

Attribuer des tâches ménagères hebdomadaires et quotidiennes

Pourquoi les tâches sont-elles importantes pour les enfants?

« Nous avons tous une responsabilité dans notre maison », déclare Mardi. « C’est une unité collective. Les tâches ménagères en sont le prolongement naturel ». Il est important que nos enfants apprennent à prendre leur part de responsabilités, et les tâches ménagères sont un moyen de l’enseigner aux ados. Il existe également de nombreuses recherches sur les tâches ménagères et les enfants qui expliquent qu’elles peuvent mener à une meilleure réussite scolaire, professionnelle et relationnelle. Les tâches ménagères pour les adolescents sont également un bon moyen pour eux de découvrir la valeur de l’argent et d’en gagner un peu pour payer leurs dépenses.

Laver la vaisselle (à la main ou en remplissant et en vidant le lave-vaisselle)

Nettoyer la salle de bain

Nettoyer la cuisine

Tondre la pelouse

Travailler sur le terrain ou la cour

Promener le chien

Passer l’aspirateur

Laver les planchers

Nettoyer leur chambre

Aider à faire l’épicerie

Pour vous aider à gérer les tâches ménagères, nos tableaux de tâches ménagères imprimables vous permettent d’attribuer des tâches à tous les membres de la famille et d’en assurer le suivi.

Comment fixer des attentes réalistes en matière de tâches ménagères?

Les jours de la semaine peuvent être très chargés pour les familles, c’est pourquoi le fait de planifier les tâches ménagères les plus exigeantes la fin de semaine augmente les chances que les ados les effectuent. « Chaque samedi matin, mes enfants nettoient leur chambre », explique Mardi. « Cela fait partie de leur routine. L’heure n’a pas d’importance, mais on s’attend à ce que ce soit fait avant qu’ils ne commencent autre chose. »

Il est également important d’impliquer les ados dans le processus d’attribution des tâches. Mardi suggère aux parents de poser les questions suivantes à leurs enfants :

Quelles tâches aimerais-tu faire?

Quelles tâches préférerais-tu ne pas faire?

Quelles tâches peux-tu faire pendant la semaine?

Quelles tâches préfères-tu faire la fin de semaine?

Quel soir de la semaine prévois-tu cuisiner le repas?

Instaurer progressivement des routines quotidiennes

N’oubliez pas que pour de nombreux enfants, l’automne n’est pas seulement synonyme de retour à la routine, mais aussi de retour en classe. Si les enfants n’effectuaient pas de tâches ménagères pendant l’été, Mardi suggère aux parents d’attendre quelques semaines pour qu’ils reprennent la routine de l’école, puis d’ajouter des tâches. Vos enfants seront probablement grincheux et fatigués au début de l’année scolaire. En tant que parents, il est plus facile de s’éloigner d’eux et de ne pas s’impliquer. Les enfants et les ados ont besoin d’une période de transition. C’est pourquoi il est important de commencer doucement afin d’assurer leur réussite.

Effectuer le suivi des tâches ménagères et aider les ados à découvrir la valeur de l’argent

L’utilisation d’une application de gestion des tâches est pratique, surtout si votre famille passe beaucoup de temps sur ses téléphones et appareils. Mydoh aide les enfants et les ados à développer très tôt des compétences financières réelles tout en offrant aux parents transparence et tranquillité d’esprit. Les parents peuvent assigner des tâches qui permettent aux enfants et aux ados de gagner de l’argent grâce à une allocation à laquelle ils peuvent accéder en utilisant leur carte à puce pour effectuer les achats souhaités. Les parents peuvent suivre leurs dépenses et vérifier leurs soldes en temps réel.

Téléchargez l’application Mydoh et commencez à assigner des tâches à vos enfants! Elle leur permettra de gagner de l’argent et leur apprendra à assumer des responsabilités en effectuant des tâches ménagères. De plus, vous pouvez facilement suivre leurs progrès.

Qui effectue la plupart des tâches quotidiennes dans votre maison? Si c’est vous et si vous êtes parent de préados et d’ados, vous pouvez envisager de les recruter pour vous aider, car après tout, ce n’est pas uniquement vous qui créez le désordre. Il est normal que tous les membres de la famille participent au maintien de la propreté et de l’ordre dans la maison.

Toutefois, amener les préados et les ados à participer aux tâches ménagères quotidiennes peut s’avérer difficile. Les rémunérer pour les tâches accomplies (c’est-à-dire une allocation) est un excellent moyen de motiver les enfants et de leur apprendre le sens des responsabilités et la valeur de l’argent. De plus, lorsqu’ils gagnent leur propre argent, ils apprennent également ce qu’est l’indépendance financière. En prime : vous obtiendrez de l’aide pour alléger vos tâches. Tout le monde y gagne!

En quoi consistent les tâches quotidiennes?

Pensez aux tâches que vous accomplissez chaque jour à la maison. Plusieurs d’entre elles concernent la préparation des repas, le rangement et le nettoyage (le lave-vaisselle toujours plein demande une attention constante), mais il y a aussi ces tâches qui impliquent d’aider les autres afin de s’assurer que tout le monde reste en bonne santé et respecte l’horaire. L’aide aux devoirs, les soins aux animaux domestiques et le bain des jeunes enfants entrent dans cette catégorie.

Il peut sembler ardu d’énumérer toutes les tâches ménagères que vous effectuez chaque jour, mais lorsque vous les déterminez clairement, il est beaucoup plus facile pour vos préados et vos ados de bien les accomplir. Les tâches permettent également aux enfants de se rendre compte des efforts qu’exige l’entretien d’une maison et de réaliser qu’avec la participation de tous, le travail peut être fait plus rapidement et plus facilement.

Pourquoi les enfants doivent-ils effectuer des tâches quotidiennes?

Les tâches ménagères font partie du développement et aident les enfants à se préparer à l’âge adulte. Selon des recherches, les enfants qui effectuent des tâches ont une meilleure estime d’eux-mêmes, sont plus responsables, gèrent mieux la frustration et retardent davantage la gratification. Toutes ces compétences contribuent à une meilleure réussite scolaire et à des relations harmonieuses avec les autres.

L’attribution de tâches quotidiennes permet également aux enfants d’avoir une routine structurée. S’ils éprouvent des difficultés à l’école ou au camp de jour, le fait de rentrer à la maison pour accomplir une tâche, aussi simple soit-elle, peut leur donner un petit regain de confiance chaque jour.

Manière d’attribuer les tâches quotidiennes

Après avoir dressé la liste des tâches à accomplir, déléguez à vos enfants et à vos ados des tâches adaptées à leur âge. Si la plupart des préados peuvent facilement faire la vaisselle et l’essuyer, ils ne sont peut-être pas prêts à superviser les devoirs d’un frère ou d’une sœur.

Les ados peuvent accomplir pratiquement toutes les tâches ménagères effectuées par les adultes. Cela dit, vous devrez les guider pour qu’ils apprennent à effectuer des tâches plus intensives correctement et en toute sécurité.

Assurez la réussite de vos enfants en leur montrant comment accomplir une tâche précise selon vos critères, puis surveillez leur travail pour vous assurer qu’ils sont capables de l’accomplir par eux-mêmes. Par exemple, votre ado peut commencer à préparer le souper familial une fois par semaine. Préparez d’abord la recette avec lui, puis, au besoin, laissez-lui des instructions afin qu’il puisse la faire seul la semaine suivante.

Certains préados ne sont peut-être pas prêts à cuisiner seuls, mais ils peuvent se charger de toute la préparation, comme laver et éplucher les légumes, remplir une casserole d’eau, rassembler et mesurer les ingrédients.

Vous pouvez également leur attribuer des tâches en fonction de leurs préférences. Par exemple, l’un de vos enfants se voit peut-être comme une star culinaire en herbe, alors qu’un autre aime passer le balai après les repas. Toutefois, si aucun des enfants n’est particulièrement enthousiaste à l’idée d’effectuer une tâche précise, vous pouvez alterner les tâches, de sorte que personne ne se sente « obligé » de toujours effectuer celle qui lui plaît moins.

Les tâches quotidiennes les plus appropriées pour les ados et les préados

Besoin d’inspiration? Voici une liste des tâches ménagères courantes pour commencer.

Tâches quotidiennes pour maintenir la maison propre

Faire le lit

Séparer les vêtements sales des vêtements propres et les ranger au bon endroit

Remettre les objets à leur place (par exemple, les livres sur les étagères, les jeux vidéo en pile, les télécommandes près de la télévision)

Essuyer le dessus du meuble-lavabo et le miroir de la salle de bain

Essuyer les comptoirs de la cuisine

Suspendre les manteaux et ranger les sacs à dos après l’école

Essuyer et ranger les équipements de sport

Débarrasser la table après les repas

Laver et essuyer la vaisselle

Remplir et vider le lave-vaisselle

Balayer le plancher de la cuisine

Ranger le salon

Désinfecter ou essuyer les zones très fréquentées (comme les poignées de porte et les interrupteurs)

Ranger la chambre avant de se coucher

Tâches quotidiennes qui nourrissent la famille

Préparer le déjeuner ou aider à le faire

Préparer les lunchs

Aider à la préparation du souper

Préparer le souper

Mettre la table

Nourrir les animaux de compagnie

Tâches quotidiennes qui aident les autres

Aider les jeunes frères et sœurs à se brosser les dents et à s’habiller

Fournir de l’aide aux devoirs

Préparer un bain pour les jeunes frères et sœurs

Aider les jeunes frères et sœurs à se mettre en pyjama

Brosser ou laver les animaux de compagnie

Aller chercher le courrier

Promener le chien

Manière de gérer les tâches quotidiennes

Certains parents utilisent des tableaux de tâches et des calendriers de tâches afin que chaque membre de la famille sache qui est responsable de quelle tâche. Ces méthodes analogiques peuvent fonctionner avec les jeunes enfants, mais il peut être plus efficace de motiver les plus âgés par l’entremise de leurs appareils.

Vous pouvez utiliser des applications de tâches pour les ados et les préados, comme Mydoh. Il s’agit d’une application gratuite de gestion financière qui offre un moyen simple de coordonner les listes de tâches et de verser une allocation. Vous pouvez définir des tâches, suivre ce qui a été fait et payer les enfants pour les tâches effectuées le jour de la paie. Étant donné que vos enfants et vous pouvez consulter la liste, il n’est pas nécessaire de les harceler pour leur faire savoir ce qu’il faut faire et à quel moment (nous savons tous à quel point cela fonctionne, n’est-ce pas?).

Mydoh vous aide à amorcer des conversations sur l’argent avec vos préados et vos ados

Les tâches quotidiennes pour les ados et les préados peuvent aider tous les membres de la famille. Lier l’allocation à des tâches accomplies est une bonne occasion de commencer à enseigner la culture financière. L’utilisation de Mydoh vous permet non seulement de suivre les tâches ménagères, mais aussi de donner à vos enfants et à vos ados une expérience pratique sur la façon de gagner et de dépenser de l’argent.

Quelle que soit la manière dont vous effectuez le suivi des tâches quotidiennes, l’essentiel est que tous les membres de la famille comprennent de quelle façon ils peuvent apporter leur contribution. Les futurs colocataires et partenaires de vos enfants vous en remercieront!

Téléchargez Mydoh pour aider votre famille à mettre en place un système d’allocations basé sur les tâches à la maison.

Vous souvenez-vous de la première fois où vous avez dépensé votre propre argent? Ce fut agréable, n’est-ce pas? Recevoir sa première allocation est un rite de passage. Non seulement cela marque une nouvelle étape dans la relation parent-enfant, qui évolue d’une surveillance constante vers une plus grande liberté de choix, mais c’est aussi la première fois que vos enfants peuvent gérer de l’argent par eux-mêmes.

Entrer dans le monde des tâches et de l’allocation avec vos enfants s’accompagne de responsabilités et de quelques moments d’apprentissage très importants (il s’agit de la gestion de l’argent, après tout). Mais vous savez quoi? Il n’est pas nécessaire que ce soit compliqué.

Dans ce guide, nous expliquons les raisons pour lesquelles les enfants devraient recevoir une allocation, le lien entre les tâches et l’allocation, l’âge auquel commencer à recevoir une allocation, les trois types d’allocations, le montant de l’allocation en fonction de l’âge, et la façon de parler à vos enfants de littératie financière.

Nous aborderons également l’utilité d’une application de gestion financière pour les enfants, comme Mydoh, qui facilite le versement d’une allocation hebdomadaire ou mensuelle en permettant aux parents d’effectuer des versements réguliers de leur compte à celui de leur enfant.

Poursuivez votre lecture pour découvrir comment commencer.

Qu’est-ce qu’une allocation pour enfants?

L’allocation consiste à donner à vos enfants une somme d’argent déterminée sur une base régulière (mensuelle ou hebdomadaire) en échange de l’accomplissement de tâches ou sans qu’ils aient à faire quoi que ce soit. La meilleure approche est celle qui convient à votre famille, mais un mélange des deux méthodes est très répandu (voir ci-dessous).

Il s’agit d’une étape importante pour toutes les parties concernées : les enfants apprécient la liberté de gérer leur propre argent et les parents ont plaisir à les voir assumer de nouvelles responsabilités au fur et à mesure qu’ils grandissent. Cette promesse entre vos enfants et vous est une formule gagnante pour tous, si elle est tenue.

Pourquoi les enfants devraient-ils recevoir une allocation?

Il peut être difficile d’accepter que nos enfants vieillissent; nous voyons toujours leurs visages de bébés malgré le fait qu’ils se transforment et mûrissent. Quoi qu’il en soit, c’est sûr qu’ils vieillissent, et il est alors important de leur donner l’occasion de vous le prouver. L’allocation est un moyen clair de faire preuve de responsabilité. Vous concluez un accord : nous te donnons un montant x, tu accomplis la tâche y.

L’utilisation d’une application de tâches et d’allocations axée sur la gestion financière peut constituer un bon moyen d’instaurer une routine en matière d’allocation. Grâce à la transparence entre les comptes, Mydoh permet aux parents d’exercer un contrôle sur la façon dont les enfants dépensent leur argent. Les enfants ont la liberté de gérer leur argent, tandis que les parents ont la possibilité de surveiller ce qu’ils font. Vous pouvez même réagir aux achats avec des émojis (pensez à utiliser l’émoji qui applaudit lorsqu’ils prennent une bonne décision).

Quatre raisons pour lesquelles les parents devraient verser une allocation

1. L’allocation renforce la confiance

Gérer son propre argent constitue une grande étape, et les enfants le reconnaissent. La fierté de payer quelque chose avec son propre argent est un sentiment agréable à tout âge. Il est également gratifiant pour vous de voir vos enfants gagner de la confiance en eux lorsqu’ils apprennent à gérer l’argent.

2. L’allocation crée des moments propices à l’apprentissage de notions financières

C’est à vous de décider si vous voulez donner une liberté totale en matière de dépenses. Toutefois, que vous contrôliez les achats ou non, il est important de parler à vos enfants de ce qu’ils ont l’intention de faire avec leur argent. Discutez des dépenses liées aux besoins et aux désirs, de l’épargne anticipée pour acheter quelque chose qu’ils désirent,du don d’argent pour une cause qui leur tient à cœur et de l’achat de cadeaux pour les autres.

3. L’allocation favorise la responsabilité

Donner de l’argent aux enfants pour qu’ils le gèrent eux-mêmes, c’est leur dire : « Je te fais confiance pour gérer cet argent parce que tu es responsable. » Cela peut renforcer les sentiments d’importance et d’estime de soi. C’est puissant.

4. L’allocation crée un espace sécurisé où l’on peut faire des bêtises

Les regrets liés aux dépenses peuvent survenir à tout âge, mais en donnant aux enfants un espace à faible enjeu pour apprendre par essais et erreurs, ils comprennent très tôt comment y faire face. Par exemple, s’ils dépensent toute leur allocation en bonbons, ils se rendent compte qu’ils ne peuvent pas acheter le jeu qu’ils veulent vraiment. Lorsque cela se produit, vous pouvez discuter avec eux de ce qu’ils ressentent et de ce qu’ils pourraient faire différemment la prochaine fois.

Trois types d’allocations

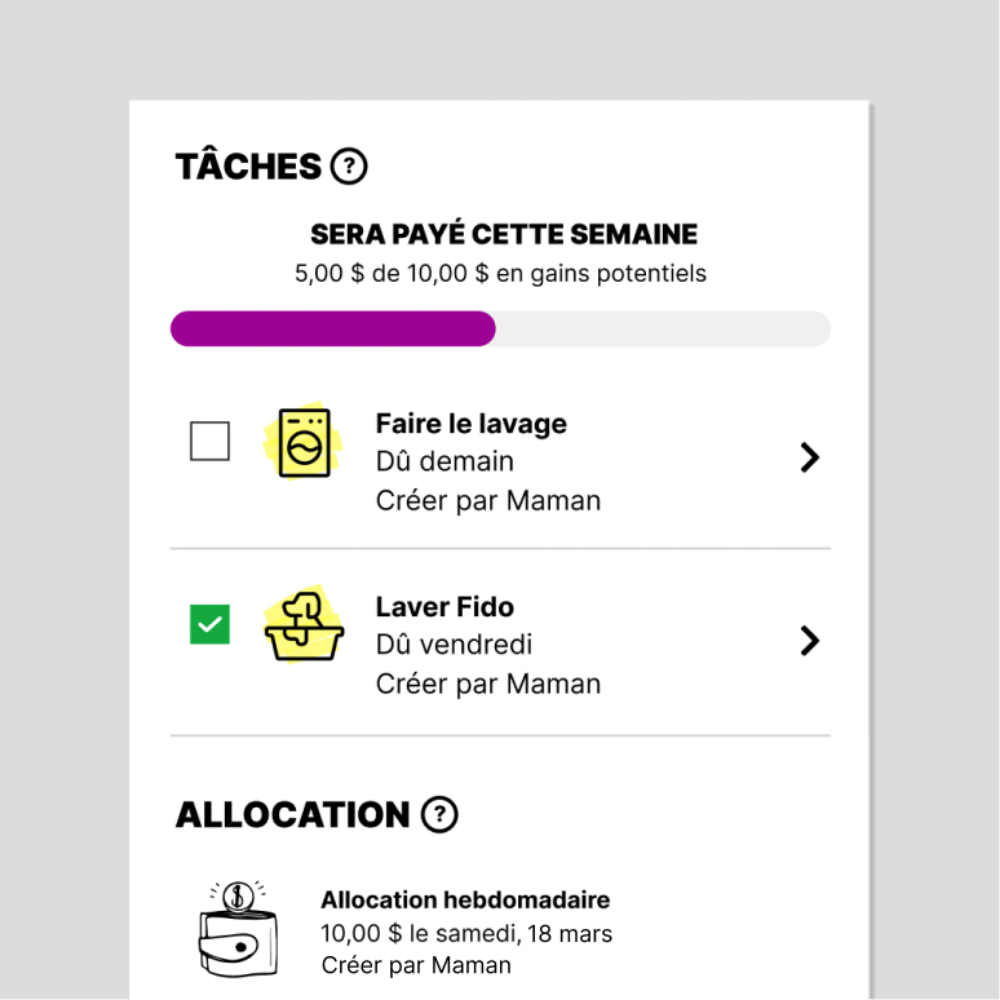

Examinons les différents types d’allocations et leur fonctionnement. L’un des premiers éléments à prendre en compte est la fréquence : verserez-vous une allocation hebdomadaire ou mensuelle? Il est important d’être cohérent et de tenir ses promesses le moment venu, quel que soit le type d’allocation choisi. Mydoh permet de s’en rappeler facilement, car lorsque vos enfants accomplissent une tâche et la marquent comme terminée dans leur compte, ils sont payés le jour de la paie, qui a lieu tous les samedis.

Voici trois types d’allocations :

1. Allocation en fonction des tâches

Cette version est probablement la plus familière : l’enfant se voit confier des tâches ménagères en échange d’une somme d’argent lorsqu’il les accomplit. Il peut s’agir d’une tâche quotidienne, comme remplir le lave-vaisselle, d’une tâche hebdomadaire, comme sortir le bac de recyclage, ou d’une tâche ponctuelle, comme laver la voiture.

Les tâches dépendent de l’âge de votre enfant; vous êtes le meilleur juge, mais l’important est qu’il puisse l’accomplir. Attribuer une tâche trop difficile à effectuer correctement n’aide personne : vous devrez la refaire et votre enfant aura l’impression d’avoir échoué.

Désavantages : Certains affirment que les enfants doivent contribuer aux tâches ménagères parce qu’ils font partie de la famille et qu’ils habitent sous le même toit. Le fait de les payer nuit-il à cette valeur?

2. Allocation pure

Ce concept vise à enseigner aux enfants la responsabilité financière en leur versant une allocation indépendamment des tâches ménagères. Vos enfants effectuent peut-être des tâches ménagères, mais ce n’est pas pour cette raison qu’ils reçoivent de l’argent.

Avantages : En distinguant les tâches de l’allocation, les enfants comprennent que les tâches font partie de la vie familiale. Elles leur apprennent à gérer leur argent sans une pression supplémentaire comme « Si je ne passe pas l’aspirateur dans le salon, je ne serai pas payé ».

Désavantages : Certains pensent que le fait de verser une allocation sans l’associer à une tâche spécifique n’apprend pas aux enfants à gagner de l’argent en faisant un bon travail.

3. L’approche hybride

La combinaison des deux méthodes offre le meilleur des deux mondes. Les enfants reçoivent une allocation qui n’est pas associée aux tâches ménagères et ils ont la possibilité de gagner un montant supplémentaire en effectuant des tâches plus importantes comme laver les fenêtres ou désherber le jardin. Cette approche leur apprend à gérer leur argent et les incite à en gagner encore plus.

Avantages : Cette approche fonctionne particulièrement bien avec les enfants plus âgés qui peuvent aisément accomplir des tâches ménagères plus importantes, comme garder leurs frères et sœurs plus jeunes. Elle est flexible pour les parents, qui peuvent ainsi décider de la manière dont les tâches sont accomplies et récompensées dans leur foyer.

Désavantages : En fonction de l’ambition de l’enfant, les parents peuvent se retrouver à court de tâches à accomplir. Vous pouvez toujours fixer une limite au montant que l’enfant peut gagner.

À quel âge devrait-on verser une allocation à son enfant?

De nombreux enfants sont prêts à assumer des tâches et à se voir attribuer des paiements réguliers vers l’âge de 10 ans. Toutefois, la décision demeure personnelle, et l’âge auquel commencer dépend de l’enfant. Certains facteurs comme l’intérêt et le niveau de maturité sont à prendre en compte. Votre enfant a-t-il demandé expressément une allocation ou certains articles que vous n’êtes pas prêt à payer? Pensez-vous qu’il est prêt à assumer une nouvelle responsabilité? C’est vous qui connaissez le mieux votre enfant.

Manière de déterminer le type d’allocation qui convient à votre famille

Comme indiqué plus haut, certaines familles estiment que les tâches et l’allocation devraient être aussi distinctes que l’Église et l’État, tandis que d’autres considèrent qu’il s’agit d’un moyen simple d’aider les enfants à découvrir la valeur du travail. Les deux affirmations peuvent être vraies, d’où l’option hybride, mais comment prendre la décision?

1. Déterminer le type d’allocation que vous souhaitez verser

Lorsque vos enfants sont prêts à recevoir une allocation, ils effectuent probablement déjà des tâches régulières comme ranger leur chambre, nourrir leur animal de compagnie ou vider le lave-vaisselle. Comment cela se passe-t-il? Pensez-vous qu’une somme d’argent aidera votre enfant à accomplir ces tâches plus rapidement ou, soyons honnêtes, en se plaignant moins? Peut-être qu’une allocation basée sur des tâches est plus appropriée. Si les tâches ménagères sont déjà accomplies et que vous avez établi une routine agréable, essayez de donner une allocation pure et simple.

2. Évaluer les besoins de chaque enfant

Ce qui fonctionne pour un enfant ne fonctionne pas nécessairement pour un autre, et il n’y a rien de mal à attribuer des types d’allocations différents à chacun de vos enfants. L’approche hybride peut être mieux adaptée à un ado plus âgé en lui confiant des tâches plus importantes; un jeune préado peut bénéficier davantage d’une approche simple où il accomplit quelques tâches chaque semaine et reçoit ensuite une allocation. Mydoh facilite la mise en place de ce système : vous créez une tâche comme « nourrir le chien » et vous l’assignez à votre enfant. Lorsqu’elle est terminée, vous recevez une alerte par l’intermédiaire de l’application.

3. Déterminer la liberté à accorder

Il s’agit là d’un point important. Les jeunes préados qui commencent à recevoir leur première allocation peuvent avoir besoin d’une plus grande surveillance, car ils doivent se familiariser avec le fait de disposer de leur propre argent de poche. D’un autre côté, vous pouvez leur donner une liberté totale pour voir comment ils se débrouillent dans un premier temps. Vous pourriez être surpris! Vous pourriez également envisager de fixer des limites à ce qu’ils ne peuvent acheter, par exemple, aucun jeu vidéo violent.

Manière de déterminer une allocation pour vos enfants

Après avoir décidé du type d’allocation que vous verserez, il est temps de parler de chiffres. Il est important d’être juste et de déterminer un montant qui donnera à votre enfant la possibilité d’acheter ne serait-ce qu’une petite chose, ainsi que d’économiser et de donner une partie de cette somme.

1. Examiner vos dépenses

Quel est le montant de l’allocation que vous pouvez prélever des dépenses du ménage? Faites le calcul et prévoyez une augmentation au fur et à mesure que vos enfants vieillissent. Serez-vous en mesure de respecter votre part du marché avec plusieurs enfants?

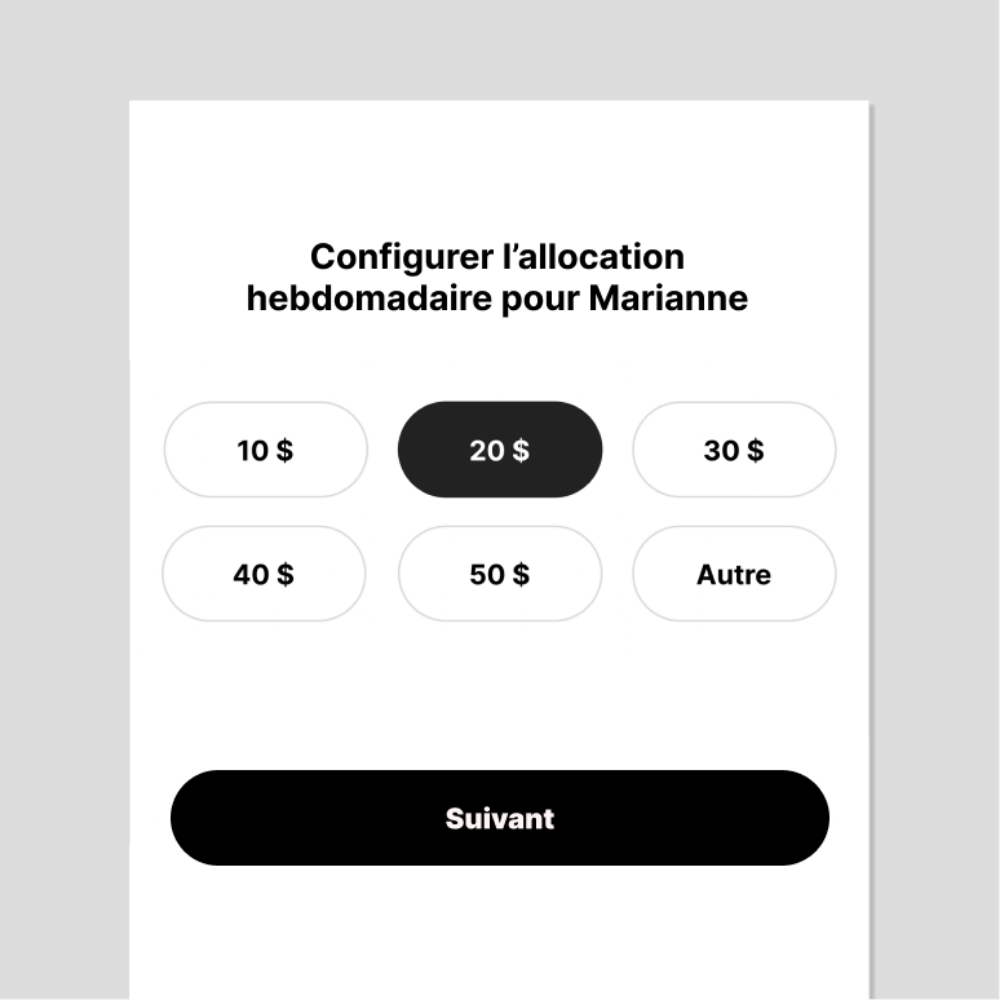

2. Déterminer le montant de l’allocation en fonction de l’âge

Une bonne règle de base est de 0,50 $ à 1 $ par année d’âge de l’enfant, par semaine ou deux fois par mois. Par exemple, un enfant de 13 ans recevra de 6,50 $ à 13 $ par semaine ou de 26 $ à 52 $ par mois.

• Recommandations pour les enfants de moins de 10 ans : Commencez modestement avec les enfants plus jeunes afin qu’ils aient l’impression d’avoir leur propre argent. Essayez une fourchette de 2 $ à 5 $ par semaine.

• Recommandations pour les préados de 10 à 12 ans : Une fois qu’ils ont prouvé qu’ils pouvaient gérer leur argent, il est temps de leur accorder une augmentation. En vieillissant, les enfants peuvent convoiter des choses plus chères. Essayez une fourchette de 5 $ à 12 $ par semaine.

• Recommandations pour les ados de 13 à 16 ans : Les ados plus âgés auront besoin d’un peu plus d’argent; essayez une fourchette de 13 $ à 16 $ par semaine. Si votre ado a un emploi à temps partiel, vous pouvez décider si cela justifie une diminution, voire une suppression totale de l’allocation.

Utilisez notre calculatrice d’allocation pour enfants pour vous aider à attribuer les tâches et à déterminer la somme d’argent à verser à vos enfants.

3. Décider du moment où l’allocation sera versée

Le choix entre une allocation mensuelle et une allocation hebdomadaire est personnel. Il est recommandé de commencer par une allocation hebdomadaire ou bimensuelle afin que les enfants puissent voir leur argent s’accumuler plus rapidement. Recevoir de l’argent chaque semaine donne aux enfants une raison d’attendre avec impatience le jour de la paie! Et avec Mydoh, le jour de la paie est le samedi. Il vous suffit de définir le montant et la fréquence, et l’argent est automatiquement versé dans le compte de votre enfant et sur sa carte à puce.

4. Fixer des attentes concernant le versement et la réception de l’allocation

L’important est de communiquer clairement ce que vous attendez de votre enfant pour qu’il reçoive son argent, qu’il s’agisse de tâches quotidiennes, de notes ou de comportement. Si vous optez pour la méthode hybride, précisez quelles tâches seront rémunérées et lesquelles devront être accomplies pour aider la famille. Il n’est pas recommandé de retirer l’allocation en guise de punition, car cela pourrait entraîner une pression et une anxiété injustifiées. Faites également savoir à votre enfant qu’il peut obtenir des augmentations en vieillissant – cela lui donnera une raison d’attendre ce moment avec impatience.

Conversations importantes sur l’argent à avoir avec vos préados et vos ados

1. Expliquez-leur que presque tout coûte de l’argent, comme l’eau qu’ils utilisent pour se brosser les dents, l’électricité, Internet et l’essence. Les enfants ont souvent de la difficulté à avoir une vue d’ensemble lorsqu’ils parlent des finances familiales. Vous pouvez les aider à comprendre que c’est un privilège d’avoir de l’argent à dépenser pour les choses qu’ils veulent après avoir payé ce dont ils ont besoin.

Expliquer les différences socio-économiques peut également être utile aux enfants. L’une des leçons à retenir est qu’il ne faut pas se vanter de recevoir une allocation auprès des autres, car certains enfants n’ont pas ce privilège.

2. Le concept « dépenser, épargner, donner » est populaire parce qu’il met l’accent sur le fait que l’allocation n’est pas réservée qu’aux dépenses frivoles (bien qu’il soit acceptable de se gâter de temps en temps!). Gérer son argent ne consiste pas seulement à acheter ce que l’on veut, mais aussi à développer une relation saine avec ses finances tout au long de sa vie.

Épargner : Épargner 10 % par mois est un bon début. Vos enfants voudront peut-être réserver leur épargne à un usage particulier. Expliquez-leur l’importance d’épargner pour constituer un fonds d’urgence; peut-être que l’ouverture d’un compte d’épargne avec un taux d’intérêt plus élevé est susceptible de les intéresser (le cas échéant, expliquez-leur également ce qu’est un taux d’intérêt).

Dépenser : Voici la partie amusante! Vous voudrez peut-être définir des paramètres concernant ce qu’ils peuvent acheter – ont-ils carte blanche ou certains articles sont-ils interdits? Parlez-leur des articles de qualité par rapport aux articles jetables et de la valeur de leur argent. Trois chandails de mauvaise qualité à 10 $ ont-ils plus de valeur pour vous qu’un seul chandail à 30 $ qui durera? Le fait d’être ouvert et disponible pour parler d’argent évite la confusion. Faites-leur savoir qu’ils peuvent vous demander n’importe quoi.

Donner : Un don de 10 % est une bonne règle de base. Cela enseigne la philanthropie et constitue une grande leçon de vie qui consiste à aider les autres. Vous pouvez rechercher ensemble une cause et mettre en place une contribution régulière; ils peuvent épargner pour un don important ou faire un nouveau don chaque mois. Ce sont eux qui choisissent! Envisagez de faire des dons à des initiatives communautaires de temps en temps. Les enfants apprendront ainsi à réinvestir leur argent là où ils vivent, apprennent et se divertissent.

Avantages de l’utilisation d’une application de gestion financière pour les tâches ménagères et l’allocation

Bien qu’il y ait des avantages à donner une allocation en espèces aux enfants, la vérité est qu’ils ont déjà été bien exposés au monde numérique. Il peut être plus facile de dépenser en ligne lorsque l’argent ne semble pas réel, et c’est en fait une excellente raison pour laquelle une application de gestion financière comme Mydoh peut être utile. Elle apprend aux enfants à gérer leurs finances numériques dès le départ, ce que nous, les parents, n’avons jamais eu l’occasion d’apprendre avant l’âge adulte. Les enfants vivent toute leur vie en ligne, pourquoi en serait-il autrement pour leurs finances?

Tout est indépendant et contrôlable dans l’application Mydoh. Vous ouvrez un compte parent, vous invitez vos enfants et vous déterminez un montant récurrent. Vous pouvez entrer des tâches et leur attribuer une valeur ou envoyer de l’argent sans qu’il soit nécessaire de terminer la tâche. Si vous décidez d’inclure des tâches, vous recevrez une alerte lorsque votre enfant confirmera en avoir accompli une. La carte à puce peut être verrouillée et déverrouillée en tout temps, et tous les achats sont visibles. Les enfants peuvent utiliser leur carte à puce et dépenser en ligne et en magasin (jusqu’à concurrence des limites permises) partout où Visa est acceptée.

Êtes-vous prêt à parler de tâches et d’allocation à vos enfants?

Quelle que soit la façon dont vous envisagez d’établir l’allocation, le plus important est de prendre en compte les avantages et les inconvénients d’une allocation et des tâches – qu’il s’agisse de décider du type d’allocation qui convient à votre famille ou de planifier des conversations sur les bonnes habitudes financières, la responsabilité et la philanthropie. Votre enfant ou votre ado est prêt à assumer plus de responsabilités. L’êtes-vous?

Téléchargez l’application Mydoh pour suivre les tâches et envoyer automatiquement les allocations à vos enfants.

L’allocation constitue un rite de passage tant pour les parents qui la versent que pour l’enfant qui la reçoit. Non seulement les enfants goûteront à la liberté que procure le fait de dépenser leur propre argent, mais l’allocation est aussi un excellent moyen d’enseigner des notions financières pratiques, des compétences essentielles, les responsabilités et la gestion financière. Il s’agit d’une étape importante.

Le montant de l’allocation, qu’elle soit hebdomadaire ou mensuelle, varie d’une famille à l’autre, en fonction du budget des parents et de l’âge des enfants. L’allocation et les tâches vont souvent de pair et constituent pour les préados et les ados un moyen idéal de gagner de l’argent. Comme dans le cas d’un emploi, plus ils travaillent, plus ils gagnent d’argent.

Pour vous aider à déterminer l’allocation qui convient le mieux à votre famille, nous allons examiner en profondeur les différents types d’allocations, les raisons pour lesquelles les enfants devraient en recevoir, les moyens simples de les gérer, ainsi que les avantages et les inconvénients.

Qu’est-ce qu’une allocation pour enfant?

En termes simples, les allocations sont versées à un enfant selon un montant fixe et sans condition ou selon les tâches qu’il accomplit en fonction de son âge. Parfois, l’allocation est basée sur un système hybride (nous y reviendrons), mais à la base, il s’agit d’un moyen pratique pour les enfants d’apprendre les notions de dépense, d’épargne, de gain et de budget.

Qui a inventé les allocations?

L’origine des allocations n’est pas claire. L’idée de donner aux enfants une allocation hebdomadaire ou mensuelle a été popularisée par Sidonie Matsner Gruenberg, experte en matière d’éducation et écrivaine, dans son livre Your Child: Today and Tomorrow, dans lequel elle vante la notion d’allocation comme un moyen d’aider les enfants à comprendre comment dépenser de l’argent.

Les trois types d’allocation pour les enfants et les adolescents

Il est important de comprendre la différence entre les types d’allocations avant de choisir celle qui conviendra le mieux à votre famille. Voici les trois principaux types d’allocations :

1. L’allocation pure

Directe, sans condition, cette option est de l’argent pur et simple que vous versez à votre enfant à intervalles réguliers. En général, votre enfant participe aux tâches ménagères et aux responsabilités, mais la rémunération n’est pas liée à ces tâches.

Une allocation pure est :

Facile à gérer et à verser, puisque le montant reste le même.

Simple, parce qu’il n’est pas nécessaire de superviser des tâches, des responsabilités ou des « tarifs » supplémentaires pour l’accomplissement d’un plus grand nombre de tâches.

2. L’allocation et les tâches

L’allocation basée sur les tâches est celle qui s’apparente le plus à un emploi. Un enfant effectue des tâches et gagne de l’argent lorsqu’il a terminé. Il peut s’agir de tâches quotidiennes ou hebdomadaires comme faire son lit, promener le chien, passer l’aspirateur ou aider à préparer les repas. Les allocations basées sur les tâches peuvent également prendre la forme d’une formule « à la carte », où les enfants peuvent accomplir des tâches supplémentaires pour un montant déterminé.

L’allocation en fonction des tâches constitue :

Une excellente façon d’aborder l’apprentissage de la responsabilité et du travail pour se procurer ce que l’on souhaite.

Un moyen facile pour les enfants de découvrir la valeur de l’argent et le travail à effectuer pour le gagner.

Un défi amusant, surtout lorsqu’il y a des tâches supplémentaires à accomplir pour gagner plus d’argent.

L’allocation hybride est le meilleur des deux mondes : votre enfant reçoit chaque semaine une allocation de base qui n’est liée à aucune tâche ni attente, mais il a la possibilité d’augmenter ses revenus en effectuant des tâches supplémentaires. Du point de vue entrepreneurial, l’allocation hybride ressemble à un taux de base assorti d’une possibilité de commission.

L’allocation hybride est :

Utile pour inciter les enfants à se fixer des objectifs et à dépasser les attentes.

Un excellent moyen d’éliminer la pression liée à la performance associée à l’allocation pour les tâches.

L’occasion idéale de créer une charge de travail flexible; cet aspect est particulièrement important si votre enfant a un emploi du temps scolaire ou parascolaire chargé.

Les avantages et les inconvénients de l’allocation

Les raisons pour lesquelles les enfants devraient se voir attribuer ou non une allocation dépendent des valeurs de votre famille et de la disposition de votre enfant. Voici quelques avantages et inconvénients à prendre en compte lors du choix d’une stratégie d’allocation :

Avantages d’une allocation pour enfants

Elle enseigne la responsabilité, notamment la façon de bien accomplir un travail et de gérer l’argent.

Elle ouvre la conversation sur l’éducation financière, les comptes bancaires, l’épargne et même les impôts. Certains parents mettent de côté un petit pourcentage de l’allocation de leur enfant pour le consacrer à des œuvres caritatives ou à l’épargne.

Elle prépare les enfants à entrer dans le monde du travail en leur apprenant à travailler pour un salaire et en leur faisant prendre conscience de leur valeur.

Elle favorise les bonnes habitudes financières et l’établissement d’un budget. Un enfant ne saura pas comment dépenser de l’argent s’il n’en a pas. Les allocations sont idéales pour les petites gâteries et les objectifs d’épargne, ainsi que pour comprendre les conséquences des achats impulsifs.

Désavantages d’une allocation pour enfants

Une allocation pure peut créer un sentiment de légitimité. Si votre enfant n’est pas rémunéré pour le travail accompli, il peut en venir à s’attendre à recevoir de l’argent sans raison.

Le versement d’une allocation pour les tâches ménagères peut devenir une source de motivation pour les enfants. Cette motivation n’est pas complètement mauvaise, mais recevoir de l’argent n’est pas une fin en soi, et ce n’est pas la seule raison pour laquelle ils devraient aider quelqu’un ou accomplir une tâche.

Elle peut susciter des réactions négatives. Les tâches peuvent donner lieu à un sentiment de contrainte si votre enfant voit une étiquette de prix associée à tout ce qu’il fait. Faire partie d’une famille, c’est en partie participer aux tâches, et en ce sens, l’allocation peut brouiller les pistes.

La carte à puce Mydoh aide les enfants à dépenser et à épargner leur allocation.

Une fois que vous êtes prêt à commencer, une application pour la gestion des tâches et de l’allocation vous sera utile. Mydoh est une application sécurisée et adaptée aux familles qui fonctionne sur la base d’un système d’allocations en fonction des tâches. Sans avoir à chercher de la monnaie, les parents peuvent se connecter à leur compte pour ajouter des fonds et des tâches, suivre les tâches et effectuer des paiements tous les samedis, le jour de la paie (un autre excellent moyen d’enseigner l’établissement d’un budget).

Les enfants et les ados peuvent accéder à leur propre compte pour gérer leurs tâches, voir les dépôts qui y ont été faits et utiliser leur carte à puce numérique afin d’effectuer des achats réels en magasin ou en ligne, partout où Visa est acceptée.

Téléchargez Mydoh pour aider vos enfants à gagner de l’argent, à apprendre et à dépenser, tout en tirant profit d’un encadrement et d’une surveillance.

Si, en tant que parent, vous vous retrouvez à faire la plupart des tâches ménagères, il est peut-être temps d’impliquer davantage vos préados et vos ados. Non seulement le fait de confier des tâches quotidiennes à vos enfants permet d’alléger votre charge, mais le fait d’assumer ces responsabilités les prépare également à la vie d’adulte, par exemple lorsqu’ils devront gérer leur propre foyer.

Êtes-vous en train de maugréer à la seule idée de gérer une liste de tâches pour vos enfants? Nous vous comprenons. Trouver des tâches adaptées à l’âge des enfants, suivre leur liste de tâches et même s’entendre sur des tâches peuvent être une tâche en soi. C’est pour cette raison que nous avons créé ce guide. Grâce aux conseils que vous trouverez ici, vous pourrez (enfin!) obtenir de l’aide à la maison tout en préparant vos enfants pour leur avenir.

En fait, si vous ajoutez une allocation hebdomadaire liée à un tableau des tâches ménagères (voir ci-dessous), les leçons porteront aussi sur la gestion de l’argent. Après tout, l’éducation financière est un élément clé de la vie d’adulte. Gagner de l’argent et le dépenser est l’une des meilleures façons de plonger dans la réalité.

Comme vos enfants passent probablement pas mal de temps sur TikTok et sur Instagram, l’utilisation d’une application pour suivre et gérer leurs tâches ménagères ainsi que leur allocation est un moyen facile de leur enseigner des compétences financières. C’est là qu’intervient Mydoh. Il s’agit d’une application de gestion financière et d’une carte à puce destinée aux parents et aux enfants qui les aide à prendre de bonnes décisions financières. Grâce à l’application, vous pouvez enseigner à vos ados et à vos préados la valeur d’un dollar.

En quoi consistent les tâches?

Les tâches quotidiennes et hebdomadaires sont si ancrées dans la vie des adultes que nous oublions parfois ce qu’elles sont réellement. Sortir les poubelles et le recyclage, vider le lave-vaisselle et passer l’aspirateur ne sont que quelques-unes des tâches ménagères qui reviennent souvent. C’est là tout l’enjeu : elles se répètent. Peinturer la galerie, un travail effectué une fois tous les deux ans, n’est pas une tâche, mais plier les vêtements et balayer le plancher constituent bel et bien des tâches ménagères.

Pourquoi les tâches sont-elles importantes?

Les enfants peuvent ne pas être d’accord, mais selon les recherches, les tâches ménagères adaptées à l’âge sont vitales à tous les stades de l’enfance, même pour les enfants de trois ans. En effet, les tâches ménagères renforcent le sens des responsabilités des enfants.

En s’attaquant à une liste de tâches, ils prennent soin des autres et d’eux-mêmes. L’apprentissage de la responsabilité sociale et de l’autonomie contribue à renforcer l’estime d’eux-mêmes des ados et des préados, tout en leur permettant d’acquérir des compétences qui leur seront utiles tout au long de leur vie.

Sept valeurs inculquées par les tâches

C’est une bonne chose que les enfants participent aux travaux domestiques, mais les tâches leur inculquent aussi des valeurs importantes. En voici quelques-unes.

1. La responsabilité

Selon Psychology Today, les tâches inculquent aux enfants le sentiment d’être utiles et elles leur apprennent à prendre soin d’eux-mêmes et à répondre à leurs propres besoins.

2. La fierté

Pour les ados et les préados, les tâches ménagères favorisent l’acquisition de compétences leur permettant d’obtenir le respect et la reconnaissance de leurs pairs, de leurs frères et sœurs, et des adultes. Demandez simplement à n’importe quel ado canadien de tondre la pelouse ou de pelleter la neige et vous verrez souvent des voisins bienveillants et des passants les encourager et les féliciter pour leur travail.

3. La confiance

Contrairement à la maîtrise des équations quadratiques ou de la rédaction d’un essai en cinq paragraphes, les enfants peuvent facilement se familiariser avec la gestion des tâches ménagères. Le fait de les accomplir régulièrement peut réellement renforcer leur confiance en eux.

4. L’autonomie

Les préados et surtout les ados ont un désir inné de devenir plus autonomes. Le fait d’avoir des tâches à accomplir (et une allocation liée à ces tâches) favorise le développement de leur autonomie. (Conseil : Mydoh peut vous aider à apprendre à vos enfants à épargner et à dépenser de manière responsable.)

5. La prise de décision

Toutes les tâches ménagères requièrent une prise de décision, des plus simples (comme la quantité de savon à vaisselle à utiliser) aux plus complexes (comme travailler en toute sécurité avec des outils de jardinage tranchants). Effectuer une tâche constitue un excellent exercice pour acquérir cette compétence essentielle.

6. L’engagement

Le fait d’accomplir des tâches en échange d’une allocation est un excellent moyen de découvrir et d’exercer l’esprit d’initiative. La fiabilité est une qualité importante dans le monde du travail et une compétence sociale précieuse qui cimente les relations.

7. L’empathie

Les parents ne sont pas des robots, et leur vie peut être chargée et stressante. Ils méritent une pause dans le cycle sans fin consistant à faire la lessive, préparer les repas et faire les lits. Les tâches permettent aux enfants de se rendre compte de la quantité de travail que représente la gestion d’une maison. En faisant leur part, ils feront preuve d’empathie tout en allégeant votre charge de travail.

Les tâches appropriées à attribuer selon l’âge

Quelles tâches votre enfant de 16 ans devrait-il accomplir? Quelle liste de tâches convient à un enfant de 10 ans? Nous sommes ravis que vous posiez la question. Voici quelques idées de tâches pour les préados et les ados.

Quelles sont les tâches appropriées pour les enfants de moins de 10 ans?

Quelles sont les tâches appropriées pour les préados de 10 à 12 ans?

Toutes les tâches ci-dessus plus :

Pelleter la neige et effectuer toute autre tâche hivernale

Promener le chien

Rentrer les poubelles

Aider à planifier les repas et à dresser la liste d’épicerie

Préparer les aliments (éplucher et couper des légumes, faire cuire des aliments au four à micro-ondes, préparer des plats simples au four ou sur la cuisinière)

Être une « aide parentale » pour les frères et sœurs plus jeunes

Remplir et vider le lave-vaisselle

Passer l’aspirateur

Quelles sont les tâches appropriées pour les ados de 13 à 16 ans?

Toutes les tâches pour enfants ci-dessus plus :

Aller chercher ou accompagner les jeunes frères et sœurs à l’école ou à des activités parascolaires

Garder des enfants

Faire le lavage, du début à la fin, y compris le rangement des vêtements

Laver la voiture

Acheter des aliments

Nettoyer la salle de bain

Nettoyer la cuisine

Cuisiner un repas complet pour la famille (p. ex., un soir par semaine)

Tondre la pelouse et effectuer d’autres travaux à l’extérieur

Gérer la technologie domestique (changer le mot de passe Wi-Fi chaque mois, résoudre les problèmes techniques dans la maison, organiser les cordons d’alimentation et les câbles)

Comment motiver les enfants à accomplir leurs tâches?

Nous savons que les tâches ménagères sont bénéfiques pour les préados et les ados, mais que faire lorsqu’ils ne veulent pas les effectuer? Il peut être utile de leur donner de l’argent lorsqu’ils accomplissent leurs tâches (après tout, le fait de recevoir une paye constitue une motivation pour travailler pour beaucoup d’entre nous), mais certains enfants continueront à faire preuve de résistance. Le mot « tâche » évoque quelque chose de fastidieux, même pour les adultes, alors qui peut les blâmer?

Selon des experts en psychologie, remplacer le mot « tâche » par « responsabilité » peut aider. Alors qu’une tâche évoque quelque chose d’ennuyeux et de répétitif, une responsabilité semble plus significative.

La responsabilité signifie que quelqu’un dépend de vous. Pour un ado, accomplir une tâche dont les autres bénéficient ou dont ils dépendent (comme préparer le souper) lui donne l’impression d’être plus adulte que s’il effectuait une simple tâche.

Des problèmes d’oubli, de procrastination et de travail bâclé peuvent donner l’impression aux parents d’être toujours en train de harceler leurs enfants ou d’argumenter avec eux, non seulement sur les raisons pour lesquelles les tâches sont importantes, mais aussi sur les tâches elles-mêmes.

Comment réagir lorsque les ados n’effectuent pas leurs tâches?

Voici quelques stratégies pour vous aider à gérer ces situations délicates.

En cas de travail bâclé, détaillez davantage votre liste de tâches. Vous pouvez écrire les étapes et les afficher si nécessaire. Pour le lave-vaisselle, par exemple, au lieu d’écrire simplement « remplir le lave-vaisselle » sur un tableau des tâches, vous pourriez décomposer la tâche comme suit :

Enlever les restes de nourriture de la vaisselle.

Remplir le lave-vaisselle : les verres et les tasses en haut, les assiettes en bas.

Répartir uniformément les couverts dans le compartiment.

Ajouter le détergent et fermer le couvercle du distributeur.

Si le lave-vaisselle est plein, le mettre en marche au cycle normal.

Accepter les conséquences naturelles. Ne vous précipitez pas pour vider le lave-vaisselle ou plier le linge si votre enfant oublie de le faire. Sortez votre propre assiette et vos propres couverts, et pliez vos propres jeans. L’apprentissage à la dure, par exemple lorsqu’un chandail préféré est trop froissé pour être porté à l’école parce qu’il est resté dans la sécheuse pendant des jours, est parfois un meilleur incitatif que les réprimandes.

Déterminer un moment fixe pour accomplir les tâches liées à un événement régulier, comme balayer le plancher après le déjeuner chaque matin ou faire la lessive après l’entraînement de natation le samedi. Plus la routine s’installe, plus il est facile de s’en souvenir.

Récompenser les préados et les ados en leur accordant une petite prime lorsqu’ils font du très bon travail. Laissez-les choisir un repas à emporter, le programme double de votre prochaine soirée cinéma ou la musique dans la voiture lors de la prochaine escapade en voiture.

Qu’est-ce qu’une entente de tâches?

Les ententes ou contrats de tâches décrivent les tâches que vous voulez que votre préado ou votre ado accomplisse et le délai dans lequel il doit les accomplir. Si vous liez ces tâches à une allocation, vous indiquez également le montant de celle-ci.

Si vous le souhaitez, vous pouvez imprimer vos ententes ou contrats de tâches afin de les signer et de les faire signer par vos enfants. L’idée est de mettre par écrit les responsabilités liées aux tâches (et les paiements qui y sont associés), que tout soit clair et que chacun comprenne ce qu’on attend de lui.

Les ententes de tâches ne sont pas les mêmes dans tous les foyers. De nombreuses familles estiment qu’avec de jeunes enfants, un tableau des tâches suffit (en particulier pour les enfants qui sont visuels), et dans certains foyers, les parents effectuent leurs propres tâches avec leurs enfants et utilisent des rappels verbaux. L’utilisation ou non d’une entente de tâches dépend de la dynamique familiale et de ce qui fonctionne le mieux dans votre foyer.

Qu’est-ce qu’un tableau de tâches?

Un tableau de tâches est un document que vous pouvez imprimer ou gérer numériquement et qui répertorie toutes les tâches ménagères à effectuer. Le tableau de tâches peut être très simple, comme une liste de choses à faire sur le réfrigérateur, ou plus détaillé, comme un grand calendrier, ce qui est pratique pour organiser les tâches d’une famille plus nombreuse.

Il est facile de trouver en ligne des modèles de tableaux de tâches peu coûteux, voire gratuits, à télécharger ou à créer soi-même. Une recherche en ligne permet également de trouver des outils amusants que vous pouvez acheter, comme des tableaux de tâches magnétiques ou à pochettes (qui conviennent parfaitement aux apprenants tactiles).

Les affiches réutilisables effaçables à sec permettent une certaine souplesse si les tâches doivent être modifiées d’une semaine à l’autre. Quels que soient votre préférence, votre vie de famille et votre style d’organisation, vous trouverez de nombreuses options en ligne ou même dans un magasin d’artisanat ou de fournitures de bureau.

Si vous préférez ne pas utiliser de papier, l’application Mydoh et la carte à puce vous permettent d’établir des listes de tâches et une allocation, et de verser de l’argent à vos enfants instantanément. Elle permet également de suivre leurs revenus et leurs dépenses, ce qui facilite l’apprentissage des principes de base de la gestion financière.

Comment créer un tableau de tâches pour votre famille?

Les familles bricoleuses peuvent utiliser un pistolet à colle et confectionner une affiche de tâches amusante. Celles qui n’ont ni le temps ni la patience pour le fla-fla peuvent opter pour une solution plus simple. La façon dont vous établissez et tenez à jour votre tableau des tâches dépend du style et des besoins de votre famille, ainsi que de l’âge de vos enfants.

Comment créer un tableau de tâches?

Créez un tableau à l’aide d’une feuille de calcul, d’un outil de traitement de texte ou à la main sur une affiche.

Dressez la liste des jours de la semaine sur l’axe horizontal.

Énumérez les tâches sur l’axe vertical dans l’ordre chronologique (« faire son lit », « balayer le plancher », « débarrasser la table après le souper »).

Conseils pour créer un tableau de tâches pour les enfants plus âgés et les ados

Dressez la liste des responsabilités sur le tableau.

Indiquez l’heure à laquelle la tâche doit être accomplie.

Prévoyez une section supplémentaire pour les tâches hebdomadaires qui ne sont pas quotidiennes (nettoyer l’aquarium ou laver la voiture, par exemple).

Pour les ados, en plus de ce qui précède, vous pouvez inclure les éléments suivants :

échéances pour l’accomplissement des tâches

sections hebdomadaires et mensuelles

amendes si les tâches ne sont pas accomplies

Quels sont les cas où vous ne devriez pas payer vos préados et vos ados pour les tâches ménagères?

Le fait de déterminer si nos enfants doivent suivre un tableau de tâches pour gagner de l’argent ou s’ils doivent accomplir des tâches simplement parce qu’ils doivent participer à la vie familiale peut être une source de débat pour les parents. Il existe des arguments convaincants pour les deux situations. Les personnes qui s’opposent à la rémunération des enfants pour des tâches ménagères affirment que ces dernières sont la responsabilité de toute la famille et qu’elles ne devraient pas être considérées comme un moyen de gagner une allocation.

En revanche, certaines familles estiment que l’exécution d’une tâche devrait être liée à une allocation, car cela peut motiver les préados et les ados à effectuer le travail pour lequel on paierait quelqu’un d’autre.

Comme de nombreux aspects de l’éducation des enfants, il n’y a pas de bonne ou de mauvaise réponse à la question suivante : doit-on payer ses enfants pour qu’ils accomplissent des tâches? Nos propres normes culturelles, notre éducation et nos systèmes de croyances sont très diversifiés, ce qui guide nos décisions individuelles relatives aux tâches et à l’allocation lorsque nous élevons nos enfants.

Quelle est la différence entre les règles de la maison et les tâches?

En fin de compte, le choix d’associer les tâches à l’allocation est très personnel. Il n’est pas nécessaire que ce soit tout ou rien : vous pouvez modifier les tâches donnant droit à une allocation en fonction des valeurs de votre famille.

Par exemple, certains parents séparent les responsabilités en deux catégories : les règles de la maison et les tâches. Seules les tâches donnent droit à une allocation. Dans ce scénario, les règles de la maison sont les tâches immuables que les enfants doivent accomplir pour préserver leur espace, leur personne et leurs biens. Il peut s’agir de ranger leur chambre ou de nourrir leurs animaux de compagnie.

En revanche, les tâches que les enfants accomplissent sont dans l’intérêt de toute la famille, comme laver le plancher de la cuisine ou passer l’aspirateur dans le salon. La différence entre les règles de la maison et les tâches est très subjective et peut varier d’un foyer à l’autre.

Les tâches pour lesquelles vous n’avez pas à verser d’allocation

Certaines tâches doivent être accomplies par les enfants. Elles relèvent des domaines suivants : prendre soin de soi, être attentif aux autres, économiser l’énergie et assurer la sécurité. Les enfants ne devraient pas s’attendre à être payés pour :

prendre soin d’eux-mêmes : se doucher, prendre son bain, se peigner, se brosser les dents et utiliser la soie dentaire;

éteindre les appareils qu’ils allument (lumières, télévision, jeux vidéo);

remplacer ce qu’ils utilisent (rouleau de papier hygiénique, savon pour les mains);

fermer et verrouiller les portes et les fenêtres;

nettoyer les dégâts qu’ils font;

vider leur boîte à lunch et sortir la gourde de leur sac à dos;

nettoyer la salle de bains après l’avoir utilisée (p. ex., éliminer les traces de dentifrice dans le lavabo).

Les avantages de l’utilisation d’une application pour le suivi des tâches

L’utilisation d’une application de gestion des tâches est pratique, surtout si votre famille passe beaucoup de temps sur ses téléphones et autres appareils. L’application Mydohest pratique et facile à utiliser, et elle encourage même les préados et les ados à suivre leurs habitudes en matière de revenus et de dépenses.

L’application Mydoh peut également être utilisée en complément d’un tableau de tâches ou d’une entente imprimée, si vous préférez ce type d’organisation. Toutefois, si le fait de tout écrire est compliqué pour vous – ou si vous n’êtes pas à la maison lorsque certaines tâches doivent être accomplies – l’application Mydoh simplifie le suivi en tenant tout le monde informé en temps réel.

L’application constitue également un outil utile pour l’apprentissage de la littératie financière. En plus de l’attribution et du suivi des tâches, Mydoh aide à enseigner aux enfants les bases financières grâce à de courtes leçons sur les impôts, les investissements, la compréhension du crédit, et bien plus encore.

Avec l’application Mydoh, les enfants peuvent :

dépenser de l’argent avec leur carte à puce Mydoh partout où Visa est acceptée (jusqu’aux limites permises);

gérer leurs tâches, les marquer comme terminées et afficher celles à venir;

suivre leurs revenus, leurs dépenses et leur épargne;

utiliser la fonction Objectifs d’épargne qui leur permet de mettre de l’argent de côté pour un achat important ou pour leur avenir;

définir facilement les tâches qu’ils sont prêts à accomplir et en contrepartie desquelles ils souhaitent recevoir une allocation. Toute la famille y gagne.

Tâches et allocation : vue d’ensemble

L’introduction de tâches régulières et adaptées à l’âge des enfants, ainsi que le fait de les associer à une allocation constituent une étape importante dans l’accompagnement des enfants vers l’autonomie. Les tâches apprennent aux enfants à assumer des responsabilités et, même s’ils maugréent un peu au début, ils se sentent bien lorsqu’ils contribuent à la gestion de la maison et qu’ils acquièrent des compétences dans ce domaine.

De plus, les parents reçoivent de l’aide à la maison. Plus besoin de vider le lave-vaisselle ni de faire toute la lessive – qui peut être contre cela?

En tant que parent, il peut être difficile de faire face à un préado qui n’accepte pas de se faire dire non. Cédez-vous ou tenez-vous votre bout? Trouvez-vous un terrain d’entente afin de satisfaire tout le monde? Même si ces discussions peuvent être frustrantes, elles constituent un terrain fertile pour apprendre aux enfants et aux ados à négocier efficacement – une compétence qui pourra les aider un jour à négocier un meilleur salaire, à plaider en faveur d’un changement positif dans la communauté ou même à présider à des pourparlers de paix.

Plutôt que d’éviter ou de clore ces débats, vous pouvez exploiter la tendance naturelle de vos enfants à remettre les décisions en question en leur apprenant l’art de la négociation.

Vous trouverez ci-dessous les avantages que vos enfants peuvent tirer de l’apprentissage de la négociation ainsi que des conseils utiles sur la manière de leur inculquer cette précieuse compétence tout au long de la vie.

Qu’est-ce que la négociation?

Si vous demandez à vos enfants de visualiser des personnes en train de négocier, que pensez-vous qu’ils verront? Deux personnes qui discutent paisiblement ou deux personnes qui se disputent et dont les esprits s’échauffent? S’ils imaginent un échange pacifique, ils sont sur la bonne voie. Même si certains considèrent que la négociation se résume pour une personne à prendre le dessus sur l’autre et à la forcer à céder,les experts d’aujourd’hui s’entendent pour dire que la négociation consiste à trouver un terrain d’entente afin que toutes les parties soient satisfaites. Même si ce n’est pas facile, l’objectif ultime est de parvenir à une situation qui avantage tout le monde.

À quel âge les enfants commencent-ils à négocier?

Certains parents prétendent que les enfants commencent à négocier le jour où ils apprennent la différence entre « oui » et « non ». Il est certain qu’à l’âge de quatre ans, la plupart des enfants possèdent les compétences langagières nécessaires pour communiquer ce qu’ils veulent, mais ils sont guidés par leurs émotions et ils n’ont pas encore acquis les compétences nécessaires pour négocier. À cet âge, ils sont plus susceptibles de bénéficier d’une structure et d’un oui ou d’un non décisif.